引子

这次,我们来扒拉下蚂蚁国际的全球版图,随着蚂蚁国际准备IPO上市,关于蚂蚁国际的各种分析大家应该也都看过不少了,在介绍前我们先给大家就简单回顾下。

蚂蚁国际(Ant International)是蚂蚁集团旗下专注全球跨境支付的金融科技平台,总部位于新加坡,其业务覆盖了66个国家和地区,服务用户超过16亿。

其核心战略是“链接全球数字网络”为用户提供无缝的支付链接和数字服务。它以轻资产模式投资各国本地钱包赋能本地支付生态,推动全球商业数字化。

好的,背景扒拉完了。可能这套宏大的叙事让你感觉蚂蚁国际的业务非常难理解,那就直接来张图给大家做个拆解吧。

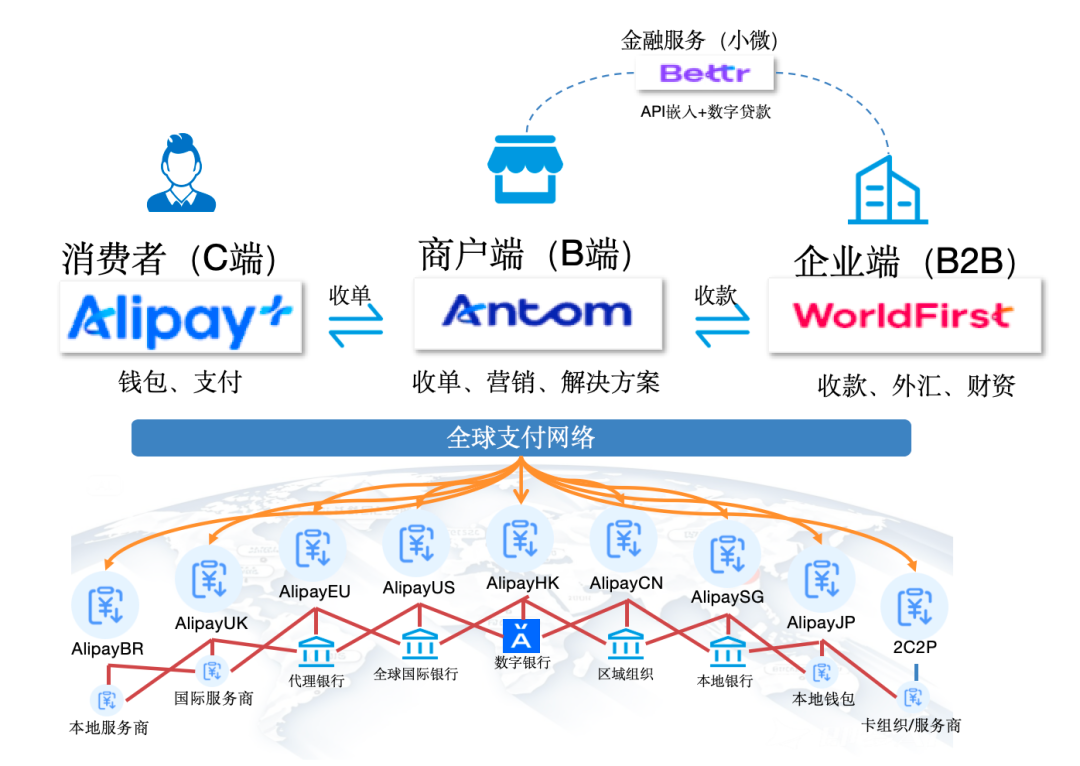

01 蚂蚁国际全球版图

图1:蚂蚁国际的全球版图

蚂蚁国际的业务板块简单概括就是“4个业务板块”和“1套全球网络”

1.1、4个业务板块

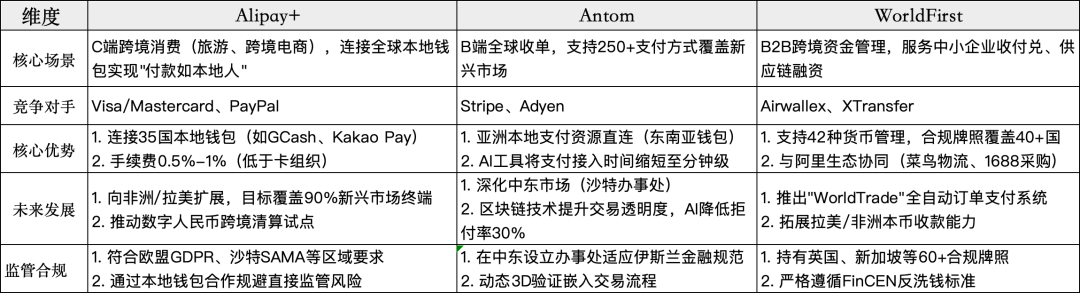

1)Alipay+:定位是“统一钱包网关”,它是蚂蚁国际C端流量入口,主要包括了3个钱包APP和一套链接全球支付服务商的钱包网络;

2)Antom:定位是“统一商家支付”,他负责将Alipay+的支付能力提供给B端商家,支持全球化收单、营销及数字科技服务。

3)WorldFirst:定位是“统一商业账户”,通过提供全球多币种账户,为用户提供跨境所需的收款、换汇、汇款和财资管理服务。

4)Bettr:定位是“嵌入式普惠金融”,其核心模式就是将贷款服务无缝的整合到合作平台的业务流程中。

1.2、1套全球网络

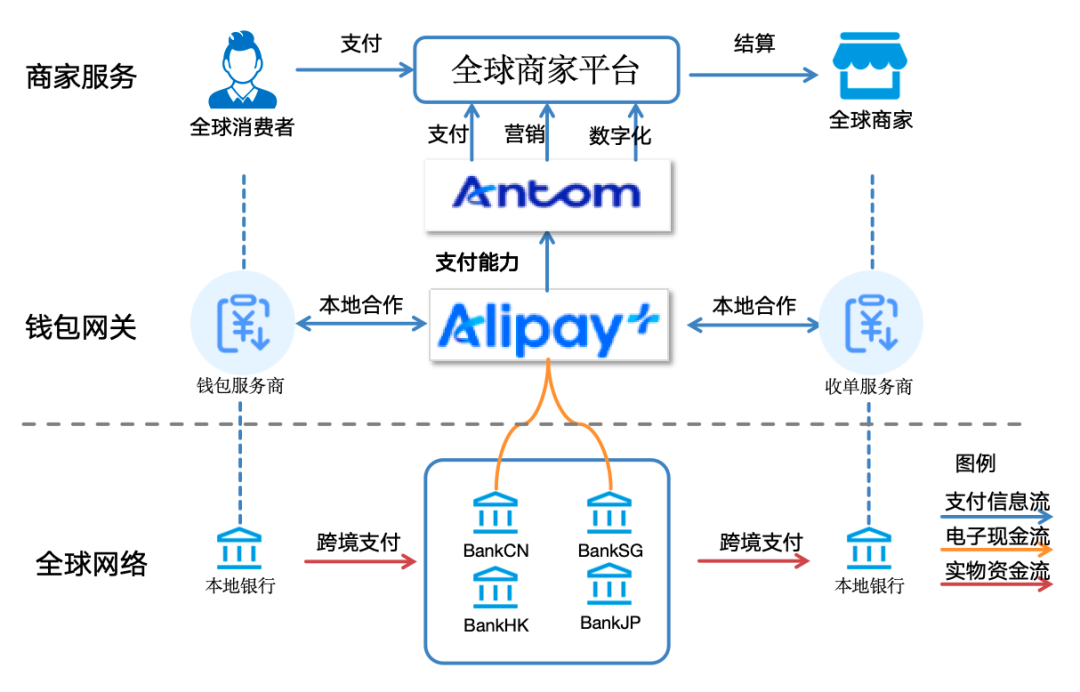

蚂蚁国际之所以能够“链接全球,为用户提供无缝的支付体验”,这得益于其核心的一套“全球化支付网络”。

图2:蚂蚁国际全球数字网络

1)链接全球:蚂蚁国际在全球主要国家/地区设立了25个站点,并在本地申请牌照。通过这些站点与本地服务商合作辐射了66个国家和地区,以及服务了16亿的用户。

2)支付网络:通过区块链清算技术,这套网络中的每一笔跨境交易都可以为其提供“到账最快、汇率最低”的支付路径。其30%的跨境交易都实现了实时到账。

3)监管适配:为满足全球各地的监管要求,需根据不同国家的规定进行实名认证与风险管理。线上支付用户需完成属地化实名,线下到店业务则通过本地支付服务商完成支付。

介绍完这些,应该就能明白“数字化、链接全球、无缝衔接、监管适配”等宏大叙事背后的底层逻辑了吧,就是“一套全球网络,链接合作机构,来一起服务用户”。

了解了整体业务版图,我们再来拆解4个业务板块。

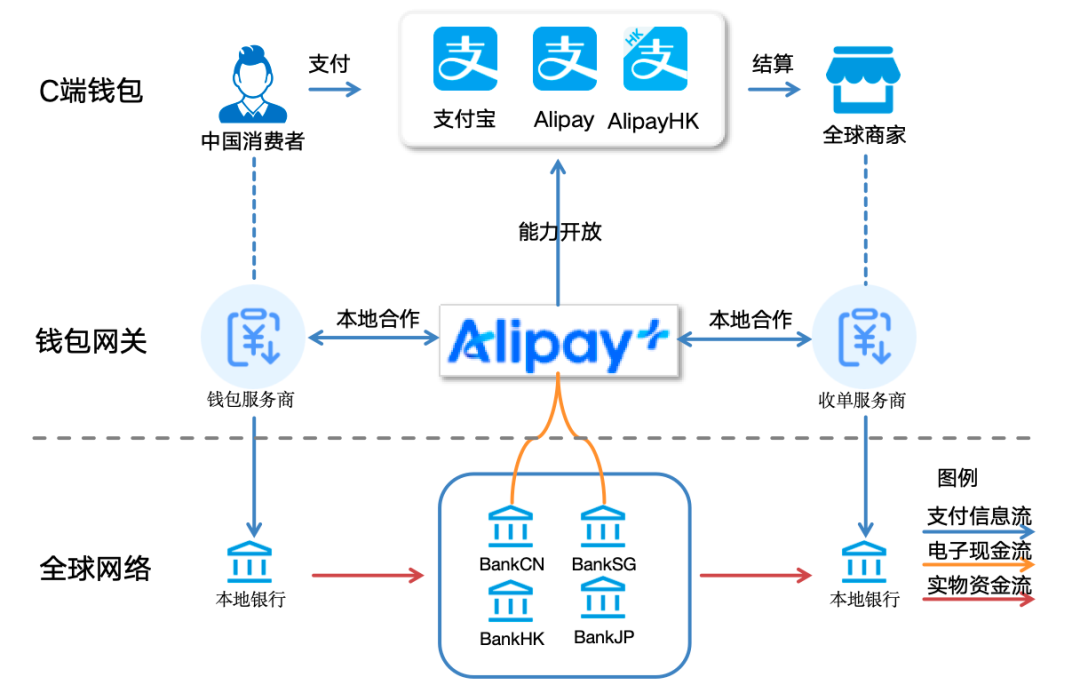

02 Alipay+:C端钱包网关

Alipay+定位是“统一钱包网关”,因为,它并不是一个新的电子钱包,而是电子钱包和支付应用的连接器,用户只要“1点接入,1个账户,实现全球支付”,所以称之为“A+”。

所以A+的业务分成两部分

A:代表了是C端的Alipay钱包APP;

+:代表链接全球支付服务商的钱包网关。

图3:Alipay+的业务模式

2.1、A:Alipay钱包

支付宝是蚂蚁集团的C端流量入口,它包括了支付宝(国内版),支付宝(国际版),以及支付宝香港(AlipayHK)。

图4:三款APP的比较

1)支付宝(中文版):

面向大陆用户,支持人民币结算,涵盖线上线下全场景支付、生活服务及金融服务。同时,为中国出境用户提供线上OTA支付支持,线下绑定钱包或银行卡后,可在当地衣食住行、游玩娱乐等场景便捷支付。

2)支付宝(国际版):

他与国内的支付宝是互通的,主要面向境外游客及短期来华人士,支持40+国家/地区用户绑定国际信用卡和海外钱包在中国境内支付,无需开通中国的银行账户。

3)支付宝香港:

面向香港居民,是由蚂蚁国际与长江和记联合运营的香港本地钱包,受香港金融管理局监管(拥有香港SVF牌照),他兼具香港市民本地生活、跨境支付和金融服务。

这三款APP都是可以根据用户实名认证国家和地理位置,为用户提供本地生活、跨境支付和金融服务,即所谓的“千人千面”的应用服务。

2.2、+:钱包网关

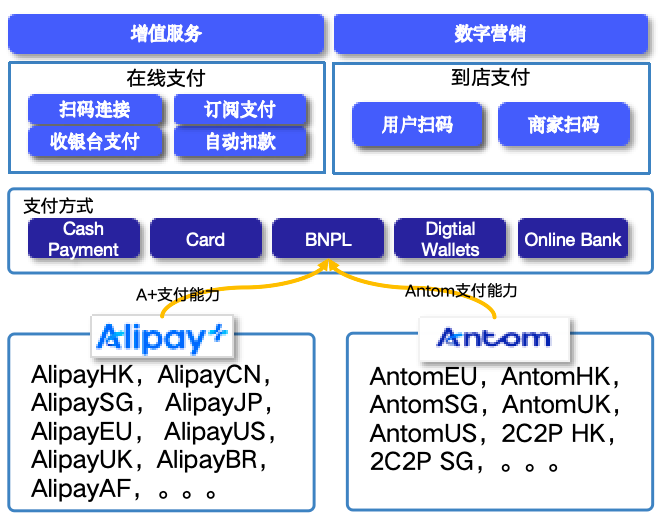

Alipay用户能够绑定全球银行卡和本地钱包进行线上和本地顺畅的支付,得益于A+的钱包网关。他整合了各国的“移动支付提供商”和“收单支付提供商”,为商家提供统一的“线上支付”和“到店支付”服务。

图5:A+的产品体系

2.2.1、A+的服务商模式

A+主要服务的是支付机构,他并不向普通商家开放,通过这些支付机构来丰富其本地支付方式和支付产品。A+把支付机构分为两类

1)收单服务提供商(ACQP,Acquiring Service Provider):为商家提供支付和结算服务的支付服务商,包括了全球收单机构、本地收单机构、收单银行等。

2)移动服务提供商(MPP,Mobile Service Provider):是消费者提供移动化的钱包支付方式,包括了钱包机构、银行APP、金融服务商(先享后付)等。

2.2.2、A+的产品体系

A+把全球支付提供商的产品整合成标准的支付产品提供给商家,实现“一点接入,全球支付”,他的支付产品主要分为两类:

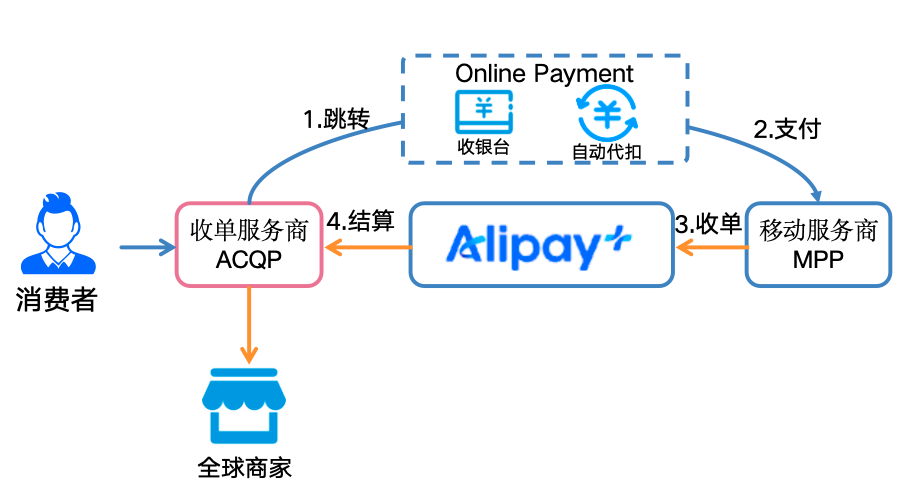

2.2.2.1、在线支付产品(Online Payment)

在线支付产品以“A+插件”的形式嵌入到网站和移动终端,支持包括api、sdk、web、wap等多种移动支付终端场景。

商家通过收单机构提供的A+插件,引导消费者绑定银行卡或者跳转到钱包机构完成线上支付,并通过收单机构完成给商家提供资金结算。

图6:在线支付产品

1)收银台产品(Cashier Payment)

是一款通过收银台提供统一结算的产品,支付的时候可以实时支付、换汇与结算。A+集成了消费者常用的支付方式,用户选择后跳转到移动支付机构完成支付。

2)自动扣款产品(AutoDebit)

是一款授权绑定银行卡后自动扣款的产品,用户在商家一侧授权绑定后就能进行顺畅的支付。

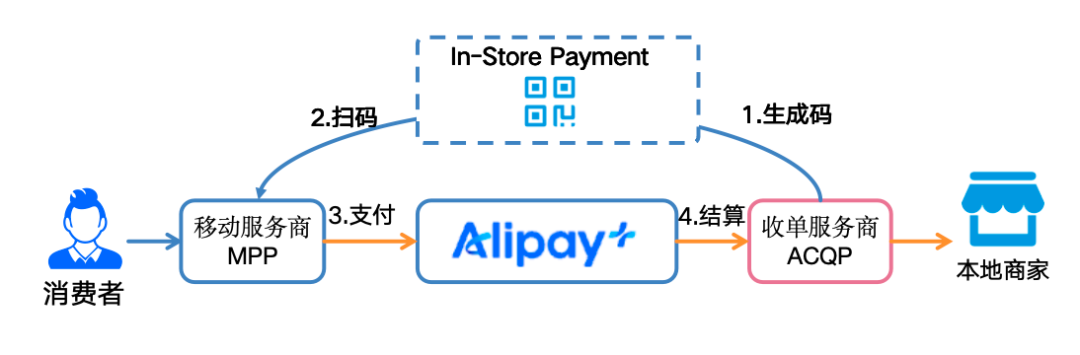

2.2.2.2、到店支付产品(InStore payment)

图7:到店支付产品

到店支付产品以扫码业务为主,包括了C端展码支付和商家扫码支付产品;

1)C端展码支付(B扫C)

消费者绑定本地钱包后,展示本地付款码(Local QR Code),商家通过扫码枪完成支付。

2)商家扫码支付(C扫B)

商家在店内展示其二维码,消费者通过支付宝APP完成扫码支付。商家码包括,包含商家信息的静态码(码牌)和商品信息的动态码(订单码)。

不管是线上还是线下,A+的核心业务还是以中国人出境和本地生活场景为主,因此C端的APP以支付宝为主,而移动服务商以提供支付方式为主,而收单服务商为商家提供收单结算能力为主。

2.2.3、钱包技术与数字营销

1)钱包技术服务(持续生态建设)

整个全球化支付网络的底层还是在A+,通过与全球各国的本地支付提供商合作,不断的扩大其覆盖的国家和生态的版图。

2)数字化营销(营销技术服务)

随着A+将商家业务转到Antom,A+的支付营销业务主要是面向机构服务商的营销活动的技术服务。

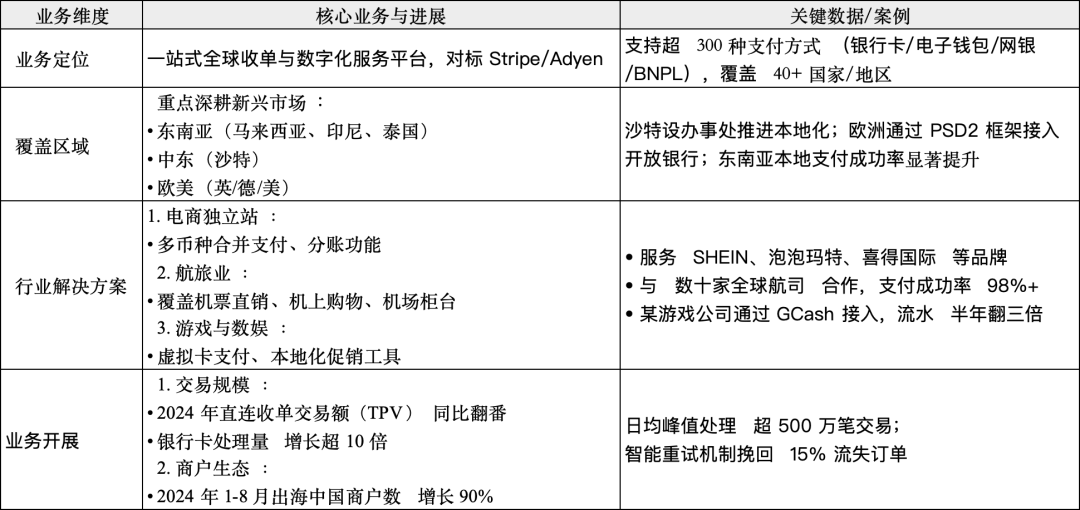

2.3、业务开展情况

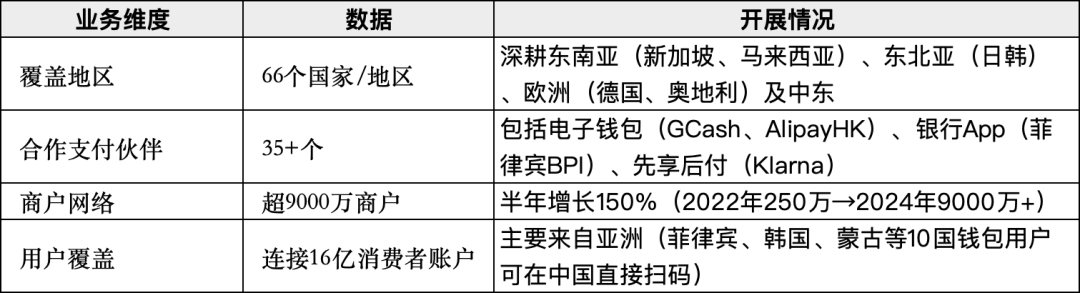

A+经过阿里集团近10年的打磨,覆盖了全球66个国家/地区、35+的合作伙伴、9000万商户,用户覆盖16亿。重点深耕区域为东南亚、东北亚、欧洲,并且在拉美、非洲等地区的业务也正在蓬勃开展。

整理的业务发展情况的汇总如下

1、业务开展

2、应用场景

03 Antom:B端商家收单

Antom的定位是“统一商家支付”,主要面向全球的跨境商家服务。其实Antom的推出是为了弥补A+在B端商家的短板。

可能是蚂蚁国际太痴迷于C端场景闭环和全球生态能力建设,早期商家收单主要服务于阿里系跨境电商平台(如AliExpress、Lazada),错失了中国企业出海的发展红利,全球收单市场迅速的被Strip、Adyen等服务中国企业出海的全球收单机构所抢占。

为了弥补B端商家的短板,2022年蚂蚁集团收购了东南亚收单平台2C2P,2023年正式推出Antom品牌,2024年开始全力拓展海外商家场景。

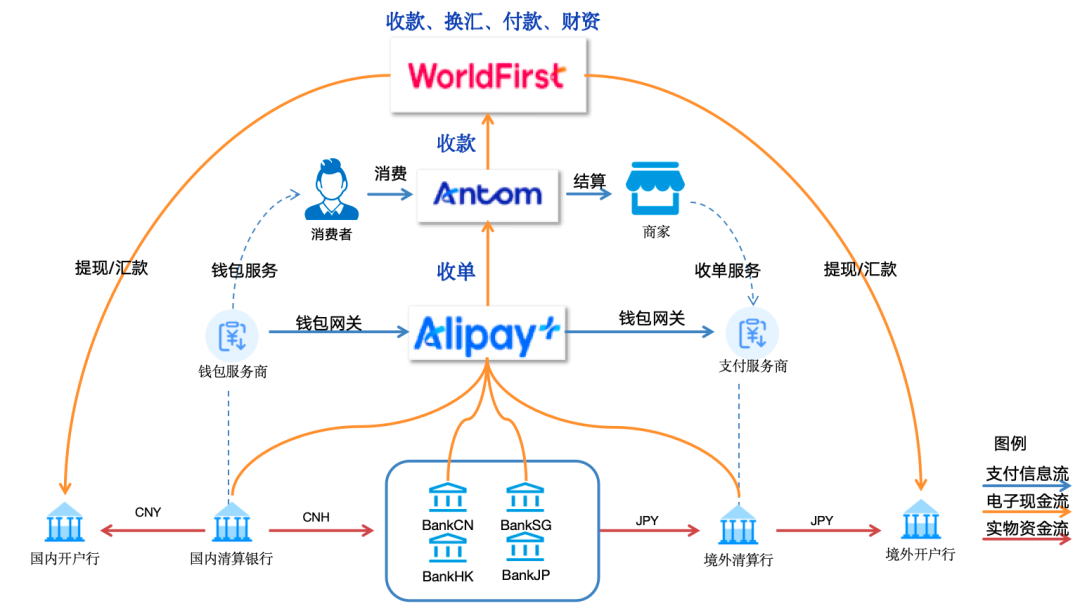

图8:Antom的业务模式

3.1、Antom产品体系

得益于A+的大力支持,Antom充分的复用了A+的支付能力,为商户提供了全球收单能力,同时他还推出了“科技增值服务”、“数字化营销服务”。

图9:Antom的产品体系

3.1.1、全球收单业务

Antom的收单产品基于A+的支付能力,针对全球商家收单场景,他的支付方式涵盖了扫码、钱包、银行卡等传统支付方式,还新增了现金支付、先享后付、网银支付等更适合电商平台和本地化的支付方式。

不仅于此,Antom为了进一步拓展支付能力,他也像A+一样在重点地区自建站点,通过本地站点来辐射周边国家/地区,为商户提供更加多样化的本地支付服务。

3.1.2、数字营销服务

营销是电商平台流量的转化工具,因此Antom营销产品是“A+Reward”和“Payment Marketing”来进行流量转化和精准运营。

1)A+Reward(A+奖励):

在支付场景中,通过联合钱包机构(如GCash、Touch’n GO等),利用隐私计算分析用户画像、消费行为和地域偏好,为用户提供个性化推荐和定向营销服务,从而提升商家的流量转化率。

2)Payment Marketing(支付营销)

为常见的支付方式提供优惠,可以培养用户支付习惯,既能促进商家销售,也能提高支付机构、银行等的转化率。

3.1.3、科技增值服务

Antom的科技增值服务内容丰富,涵盖“安通盾、合并支付、灵活结算”等开放能力产品,同时通过AI Copilot提升商家接入效率,借助EasySafePay+APO优化路由效率并保障资金安全。

3.2、业务开展情况

Antom虽然业务开展较晚,但是得益于A+雄厚的基础和蚂蚁国际全力以赴的市场营销、近几年发展势头还是挺快的,东南亚覆盖了超过6万家零售店,中东和欧美地区的业务也开始增长,交易规模日均峰值也超过了500万笔。

Antom业务开展

04 WorldFirst:企业端全球账户

万里汇的定位是“统一商业账户”,他专注于跨境电商、外贸的B2B、数娱出海等场景提供“收款、付款、兑换”的整体解决方案。

万里汇构建了蚂蚁国际生态的资金闭环,生态内外的商户和平台均可绑定其全球多币种账户进行收款。用户可通过万里汇完成换汇、向上游供应商付款,或提现至海外银行账户。

图10:WorldFirst的业务模式

4.1、万里汇产品体系

万里汇为“跨境电商、跨境贸易、数娱出海”分别提供了一站式产品解决方案(包含收款、兑换、付款、财资等)。核心产品包括了“World Account、World Card、World FX、World trade”等;

图11:万里汇产品体系

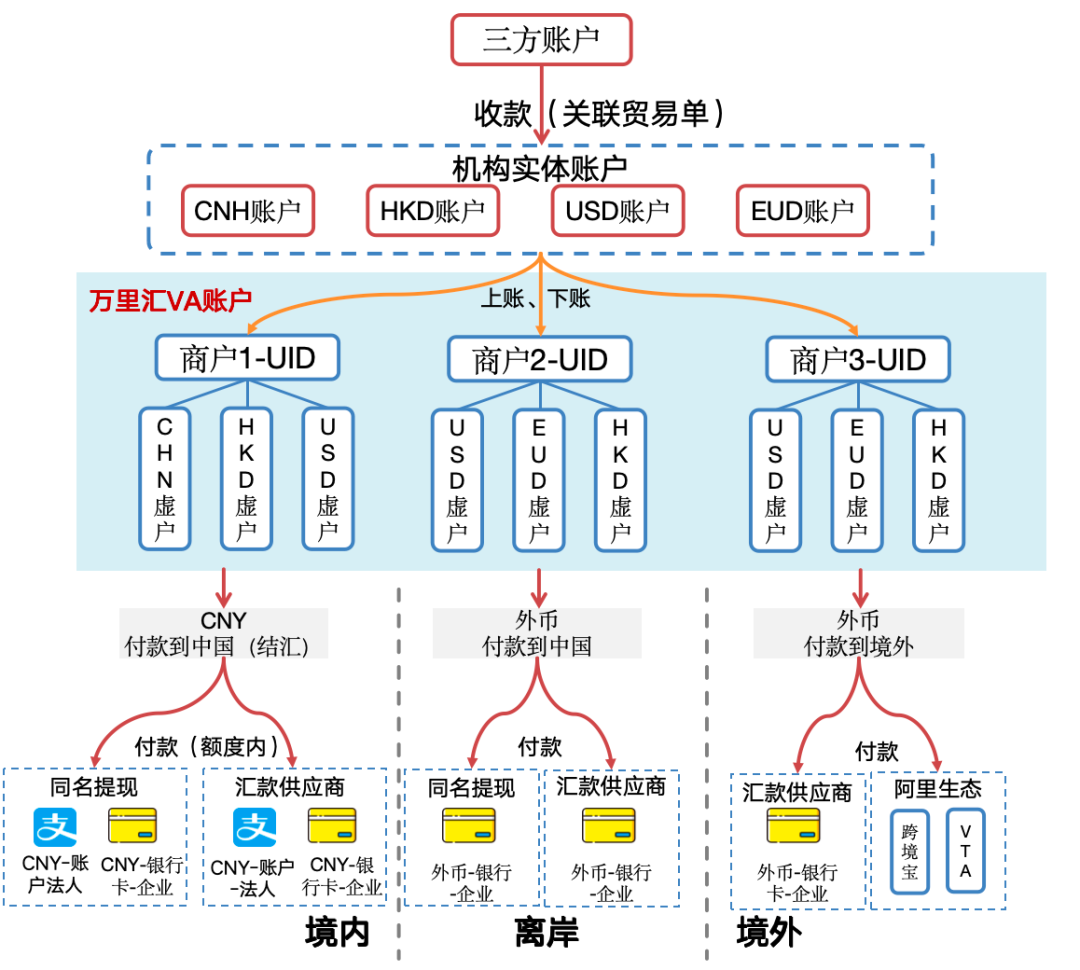

4.1.1、全球收款账户(World Account)

万里汇的多币种账户是一种VA账户(Virtual Account),它支持40+币种,覆盖了130+电商平台,帮助企业对全球账户进行统一资金管理:

1)收款:支持从全球各大电商平台、三方机构收款。

2)兑换:支持人民币和外部账户自由切换,多币种实时换汇与锁汇。

3)付款:向不同国家供应商汇款,也能向企业境内和境外银行账户提现。

这样不同国家货币就能进行统一管理,并且向全球不同国家/地区下发资金。(当然这些都是基于交易单据和各国的外汇管理要求)

图12:全球资金账户

4.1.2、万里汇核心产品概述

万里汇的核心产品还包括了World trade、World FX、World Card、跨境的供应链金融服务等。

图13:万里汇核心产品

万里汇的产品体系非常庞大且复杂,限于篇幅详细的拆解我们后面单独文章介绍。

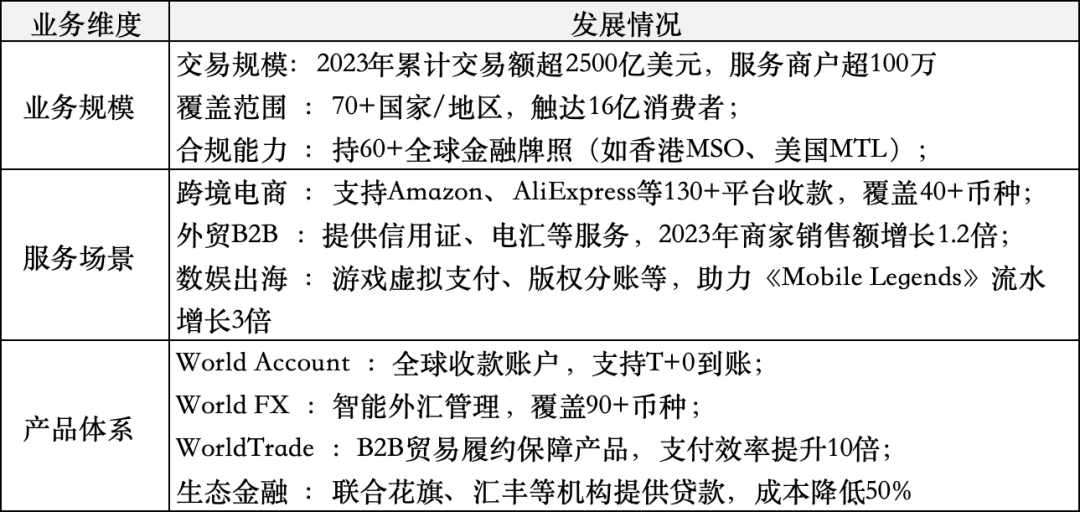

4.2、业务开展

对于万里汇来说,核心目的就是让出海的中小企业资金在其体系内停留的时间尽可能的长,因此需要给企业方便的收付工具、优惠的汇率、更加多的金融工具。

图14:万里汇业务开展

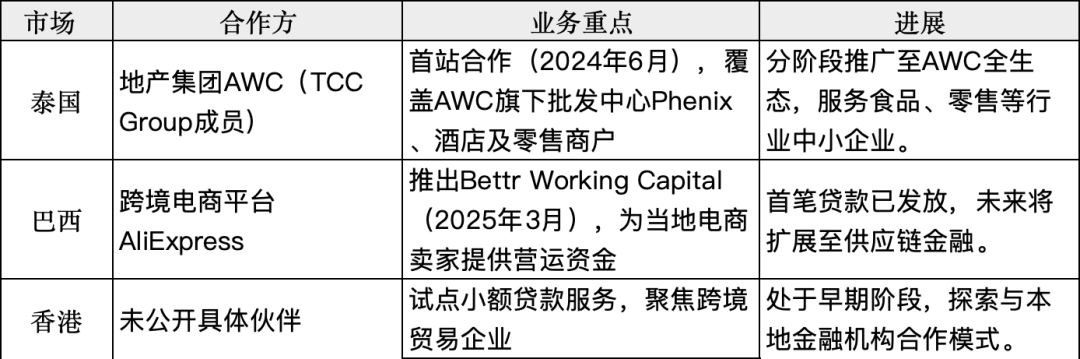

05 不容小觑的Bettr

5.1、嵌入式普惠金融服务

Bettr是蚂蚁国际2024年6月推出的“嵌入式数字贷款平台”,其核心模式就是将贷款服务无缝的整合到合作平台的业务流程中。他与蚂蚁旗下“Alipay+、Antom、WorldFirst”共同形成了“支付+金融”的生态闭环。

5.2、业务开展情况

Bettr推出的时间虽然比较短,现在主要在泰国、巴西、香港等地区开展试点。

但是我们永远不要小看蚂蚁做数字化金融的能力,据国际金融公司(IFC)统计,全球约6500万家中小微企业面临每年5.2万亿美元的融资需求未满足。

所以当Bettr的业绩真正浮出水面的时候,他可能是让全球金融科技公司都无法忽视的存在。

图15:Bettr业务开展情况

06 链接全球与发展分析

蚂蚁国际的业务还是挺复杂的,最后我来给大家总结下,并对未来发展做个分析。

6.1、链接全球,无缝支付

图16:蚂蚁国际业务总结

6.1.1、链接全球:吹得牛逼都落地

1)优势

蚂蚁国际的业务覆盖了C端支付(A+)、B端收单(Antom)、B2B资金管理(WorldFirst)的全链路跨境支付生态。并且每个业务都做到了全球TOP,这是非常难能可贵的。

2)缺点

当然缺点也很明显,就是业务体系复杂,投入周期长见效慢,并且竞争对手多。

6.1.2、无缝支付:一个账户全球支付

为了适应复杂生态体系,构建了“链接全球的支付网络”,实现了“一个账户全球支付”的目标,将复杂业务极大简化,为C端用户、B端商家及企业全球账户提供了无缝支付体验。

1)优势:

其投入的科技密度也非常的高。从“A+钱包网关”、区块链智能清算、AI风控与合规、AI Copilot提升对接效率、A+Reward的基于隐私计算的营销推荐等,科技含量满满。

2)缺点

缺点也很多,本地服务商接入复杂,各国监管适配的挑战比较大。

当然,蚂蚁国际格局很大,他合作过的本地服务商,造福了很多中国支付企业,比如各国能用支付宝的地方就有微信。

6.2、未来的发展分析

对于蚂蚁的全球化未来的发展,我谈不上建议,还是基于蚂蚁国际正在做的,以及最新热点做些简要的分析吧。

6.2.1、拓展新兴市场

围绕“中国人和企业出境”,是每个中国跨境支付企业的核心场景。蚂蚁国际除了传统深耕的“东南亚、东北亚”市场以外,近几年也开始全力拓展中东、非洲、拉美等新兴市场。

基于“全球网络”,以点带面来扩大全球市场,这显然是蚂蚁国际的拿手好戏。

6.2.2、创新支付方式

1)PayFi支付:稳定币开始合法化,他在提升跨境支付效率、降低换汇成本、与跨境供应链金融结合等有很大发展机会。

况且主要竞争对手Strip、PayPal、Visa、Master都开始在AI+加密货币方面推出产品。相信蚂蚁国际面对机会和市场竞争,是不会停下脚步的(只是不方便公开说罢了)。

2)稳定币+CDBC结合:与央行数字货币(CDBC)试点结合,探索“稳定币+CBDC”混合清算模式。

6.2.3、扩大生态协同

在PayFi基础上与菜鸟国际物流结合,形成数字化的“支付+物流+金融”闭环,全面的把跨境贸易和支付带入数字化时代。

当然这里可以扩展的很多了,挑战也很多,特别是全球监管的适配等。限于篇幅就不展开了,我们后面单独开专题介绍。

【本文参考资料】

本文资料来源于蚂蚁国际官网、互联网公开资料,以及业内专家咨询。

[1]隐墨星辰:从Alipay+到Antom

https://mp.weixin.qq.com/s/MnbXXLLu4DDMrCUDmxUZaA

[2]蚂蚁国际官网

https://www.ant-intl.com/en/

[3]Alipay+和Antom的合作服务商

https://www.antom.com/payment-methods/

[4]Alipay+和Antom的支付方式

https://docs.antom.com/ac/pm/supported_pm

[5]A+钱包服务供应商

https://www.alipayplus.com/mobile-payment-provider-list

[6]A+收单服务供应商

https://www.alipayplus.com/acquirer-list

[7]Antom支付提供商

https://www.antom.com/payment-methods/